Jonathan Pérez tiene 26 años, trabaja como barrendero y es, por decirlo de alguna manera, un trabajador pobre; tras de larga temporada con paro, encontró empleo hace 5 meses en una Empresa Municipal alicantina para limpieza. Trabaja todos los sábados y domingos del año 7 horas a la jornada, 14 semanales ó 56 al mes, siempre durante días del fin de semana. Y cobra 630 €, o sea, 24 menos de cuanto el Salario Mínimo legitima... Su situación laboral, sin embargo, no es particular; ni tampoco sorprende ya, según una 'Encuesta sobre Costes Laborales', del Instituto Nacional de Estadística.

El número de trabajadores que percibieron retribuciones inferiores al Salario Mínimo Interprofesional se ha, ya, duplicado en 10 años y alcanza hoy cifras del millón y medio. La última Encuesta de Población Activa reciente nos mostró cómo 1.275.000 personas trabajan 9 horas por semana en España, mientras 2,8 millones del total (17,3 millones) de ocupados -¡aun por muchos Másters en su haber!- desearían emplearse más horas que lo contratado...

.

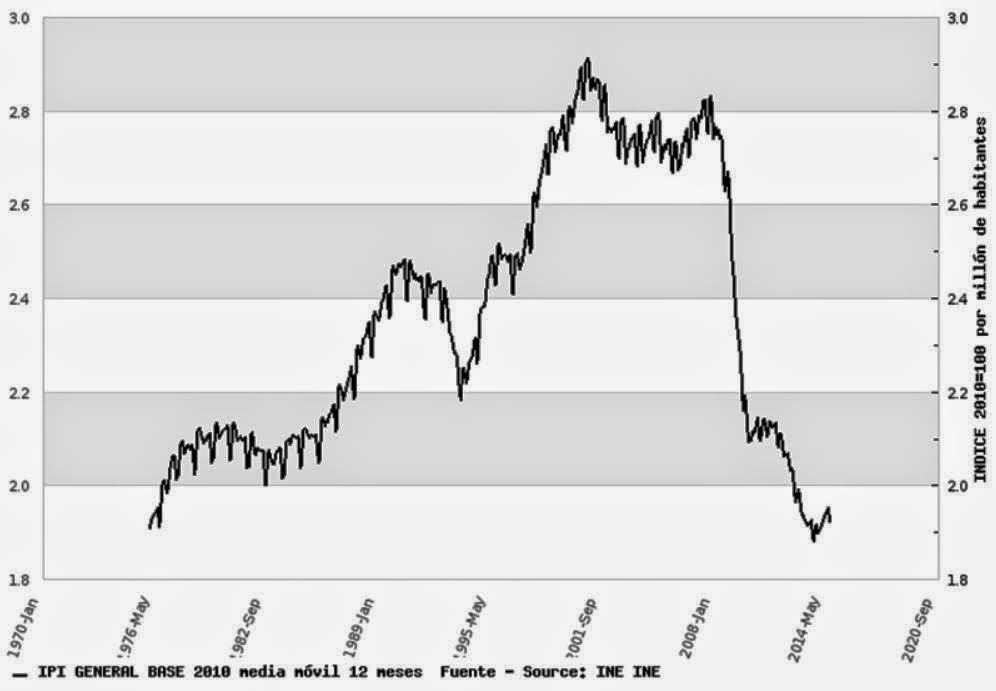

Evolución del Producto Industrial per cápita en España desde 1970 hasta 2014

.

Según dato publicado por Infolibre..., 25% de todos los Contratos temporales firmados en julio duró una semana o menos (374.467 entre un total de 1,53 millones) mientras el 50% de las ocupaciones no llega ni al mes; y la duración media del empleo se ha reducido hasta sólo 49,9 días... cuando en julio de 2007 aun ascendió a 73...

(ver más informaciones en 'Trabajar para llegar a pobre'...)

Hundimiento reciente de nuestra fabricación industrial en Bienes del Consumo duradero

Hundimiento reciente de nuestra fabricación industrial en Bienes del Consumo duradero

Comparativas internacionales para nuestra Crisis en la Producción Industrial

Comparativas internacionales para nuestra Crisis en la Producción Industrial

.

Nada de todo esto parece ya ningún secreto, desde luego. Pero lo interesante sería poder avanzar en cuanto a las causas últimas del síndrome diagnosticable, y J. C. Barba se ha esforzado en diseccionar el asunto con análisis objetivos, más allá de lo que suele prodigársenos -por t@ntísimos comentarios- reiterando meras generalidades:

"A pesar de que en 2007 -cuando cada vez más voces avisaban de que habría un pinchazo en las 'burbujas' inmobiliarias- el Gobierno restó al problema importancia, diciendo que otra Industria tomaría los relevos de la Construcción, los hechos han demostrado que tal cosa no ha sucedido: gran parte de Industrias auxiliares asociadas a Construcción han sufrido sobremanera; mas el resto también –aunque menos– debido a ondas expansivas de implosión en el Sector Inmobiliario, que han erosionado con fuerza nuestra Demanda interna e indirectamente por tanto al resto de Industrias.

La crisis financiera internacional también hizo daño en las primeras fases por bajada en exportaciones; pero éstas ya el año 2010 recuperaron cifras previas, y a día de hoy las superan ampliamente. Como se comprueba, las Industrias han perdido ya todo lo ganado en actividades durante su periodo de bonanza (1994-2007) y se hallan a nivel del 1989 acumulando casi un 30% de descenso. Pero si vemos la -más expresiva- Producción Industrial per cápita, nuestra situación es aún peor, pues entonces nos hallamos a niveles de 1976.

La 'recuperación' durante los últimos trimestres ha sido minúscula; y debemos recordar que se debió a mejoras transitorias en Demanda interna propiciada por enormes aumentos del Endeudamiento exterior. Analizando por sectores, la caída de producción en Bienes de Equipos ha sido del 38% durante toda esta crisis, y su recuperación está siendo muy modesta. En los Bienes del Consumo Duradero puede hablarse de auténticas debacles, ya hoy con una caída de hasta el 60%, y sin recuperación de ningún tipo...

Hundimiento reciente de nuestra fabricación industrial en Bienes del Consumo duradero

.

Entre los grandes subsectores de la Fabricación industrial, exceptuando energía y alimentación elaborada que son básicamente para sólo consumo interno, podemos destacar:

- Productos Metálicos (8,8% de nuestra producción), cuyo total bajó a la mitad prácticamente del 2007 y bajo lo alcanzado ya cuando Franco moría, hace 39 años;

- Vehículos a Motor (automóviles y camiones básicamente, con el 6,5% de la producción) un 32% por debajo de lo del 2007, aun siendo sector crecido mucho tras las últimas 4 décadas al impulsarse por el incremento de una demanda mundial ya 2,3 veces superior que la del 1980 en 2013;

- Industria Química (un 6% del total), sector entre los mejor mantenidos durante la crisis, pues tan solo ha perdido el 8% de su producción;

- Otros Productos Minerales (5,2% de la producción, incluyendo sobre todo al cemento, los cerámicos y el vidrio) colapsaron, hasta reducirse un 65%, por el hundimiento inmobiliario;

- Productos para la Informática, Electrónica y Óptica, cuya industria se nos ha extinguido de facto, pues supone 1/10 de cuanto era en 1976 mientras que para otros países creció exponencialmente.

.

Si nos comparamos con otros países de nuestro entorno, podemos ver cómo la crisis de las Industrias es aquí muchísimo más grave que para cualquier otra gran economía en el mundo: para EEUU su producción supera hoy lo del 2007, mientras la de Alemania ya es casi igual; en Francia solo hubo una recuperación parcial, pero el descenso acumulado era un 15%, la mitad del español; entre todo el conjunto de OCDE la producción industrial se aproxima mucho a lo del 2007 ya... y ni siquiera el descenso de producción italiano -¡un 25%!- alcanzó al bajón español.

.

Si consideramos la producción por sectores en relación a otros países de nuestro entorno, nuestra Industria es pequeña (mitad en volúmenes a las francesa e italiana y poco más que una quinta parte de la alemana); pero está bien representada en algún sector importante como Automoción (igual tamaño al italiano y 4/5 del francés), aunque ahí la industria de Alemania constituye otro caso especial, hasta unas 7 veces mayor...

.

Para el resto de sectores con algún alto Valor Añadido la situación general suele ser francamente baja, salvo excepciones, y llamó gran atención cómo Italia ha conseguido situarse en los del Textil y cuero por valores de producción 6 veces mayores que lo español al construir una industria enorme (contrastando con haberse dejado morir a la correspondiente industria española entre casi total apatía y falta de apoyo por las instituciones)...

.

Comparativas internacionales para nuestra Crisis en la Producción Industrial

.

Especialmente malo era el caso de la Maquinaria, ya que su tamaño es 1/3 del francés, 1/7 del italiano y 1/14 del alemán; tratándose así de un sector gigantesco en todos esos países, sobre todo para Italia o Alemania. Una situación casi igual de mala podemos encontrar en el rubro del Material Eléctrico y lo mencionado anteriormente de la Electrónica, importantes ambos para esos 3 países comunitarios, particularmente Alemania.

.

Para el resto de sectores importantes la situación es mala en casi todos ellos, por una presencia muy discreta, salvo aquellos que son industrias maduras o con escaso Valor Añadido (como la producción de Manufacturas Básicas de metales, refinados del Petróleo e industrias de Bebidas o Alimentos) en las que sí nos encontramos entre unas posiciones aceptables.

Esa situación, tan desfavorecida, de nuestras Industrias nos influye provocando definitivamente dos claros problemas fundamentales:

- generar mucho menos valor añadido se traduce como menores niveles para Demandas agregadas y Salario, por lo tanto, en las generalidades de nuestra economía; cualquier medida para estímulos a su demanda choca con el pequeño tamaño de un sector exportador que no podría financiar las importaciones...

- el predominar las Industrias para valores añadidos bajo y medio nos hace mucho más vulnerables ante toda la Competencia Exterior desde países con bajo nivel salarial y, por lo tanto, también a deslocalizaciones.

¿A qué se debe todo esto?

Es evidente que por falta de capital para invertir, o por escasos gastos formativos entre la población no puede ser... pues con respecto de ambos 2 factores ya nos encontramos bien situados [y, además, ello no justificaría nuestras otras 'vacas gordas' inmediatamente previas...]: explicaciones como una tendencia general de la población a no innovar o al arriesgarse en aventuras empresariales tampoco parecen muy aceptables a la luz de un mínimo conocimiento sobre la sociología moderna, porque dichas actitudes, caso de darse, serían más bien consecuencias que causa.

.

Por lo tanto, la otra única explicación plausible es un mal diseño institucional que determinaría el haber algunos entornos administrativos -de financiación o regulatorios- adversos para surgimientos y desarrollo en tal tipo de empresas. Es decir, que unas élites políticofinancieras (a las cuales llamarse suele LA CASTA...) se apropiaron e imperan aun hoy sobre aquellas instituciones públicas originariamente propiedad de [toda] nuestra sociedad, dedicándose a utilizarlas ya para su solo beneficio por sistema, y no en pro de ningún interés general...

(ver Juan Carlos Barba: desde "Gráfico de la Semana" en 'El Confidencial', 17/10/14 = Por qué son los salarios en España más bajos)

El hábito no hace al monje, pero nuestra sociedad está siempre presta a dar la condición de clérigo a quien viste el traje talar. La valía técnica se suele medir por los cargos que se han desempeñado, sin realizar el menor análisis de cómo se ha llegado a tal cometido. Nada más mágico que la CONVERSIÓN DE POLÍTICOS EN TÉCNICOS; las elecciones y los votos, si bien legitiman para gobernar, no dan ciencia ni sabiduría.

ResponderEliminarJoaquín Almunia, tenido por los medios como gran experto, varias veces ministro y en últimos tiempos comisario europeo, doctorado e incluso máster por la universidad del PSOE, declara que no se puede descartar una 3ª recesión en la Eurozona. Se alinea así con manifestaciones recientes del FMI, cuna de “expertos” y cementerio de políticos. El CHASCARRILLO DE LAS PREVISIONES MACROECONÓMICAS como la mejor defensa de los pronósticos meteorológicos es, sin dudar, plenamente aplicable a esos organismos internacionales.

Hoy, todas las instituciones: CE, FMI, BCE, OCDE, etc., cantan la palinodia y donde dijeron digo, dicen diego, modifican sus previsiones volviendo a presentar un panorama no demasiado optimista y -lo peor-, si bien coinciden por diagnósticos no así en recomendaciones, las que se contradicen presentando discursos más bien deshilachados y sin demasiada lógica. En general, no reconocen sus ERRORES ni se preguntan la razón de que la Eurozona continúe siendo el problema número uno...

El FMI tiene razón cuando reclama una actuación más contundente del BCE. Draghi, constreñido por los halcones del Bundesbank, no termina de decidirse. Amenaza, pero sus actuaciones, casi siempre tardías, continúan siendo bastante tibias e ineficaces. PRESOS DE UNA POSTURA SECTARIA QUE CONDENA TODO LO PÚBLICO, los rectores del BCE están dispuestos a comprar todo tipo de títulos basura a las entidades financieras, pero consideran un gran sacrilegio adquirir en el mercado deuda soberana. No podrá extrañarnos que eso que llamamos mercados pueda en cualquier momento desconfiar de nuevo de la solvencia de estos títulos, cuando es el propio BCE el que huye de ellos.

Por otra parte, Draghi está en lo cierto cuando alega que NO TODO SE PUEDE CONFIAR A LA POLÍTICA MONETARIA. Eso ya lo adelantó Keynes al referirse a la trampa de liquidez y al símil de que se puede llevar el caballo al abrevadero, pero no se le puede obligar a beber. Sin embargo, en lo que no tiene razón, al igual que no la tiene el FMI, es en la exigencia a los países miembros de que continúen aplicando reformas, en especial cuando las medidas a las que principalmente se refieren son ahondar aún más en la desregulación del mercado laboral y en la reducción de los salarios. Proseguir en esta senda, aparte de injusto, sería totalmente contraproducente.

El tema es tan evidente que hasta la OCDE ha tenido que reconocer que ‘supondría un ERROR EL QUE PARA ESPAÑA PERSISTIESE LA BAJADA DE SALARIOS’; lo que no reconoce -y sí, en cambio, lo hace la Organización Internacional del Trabajo (OIT)- es que ha significado también una equivocación la brutal desregulación a la que en el pasado se ha sometido al mercado de trabajo, con el consiguiente descenso de las retribuciones de los trabajadores.

En un consistente informe presentado en el Consejo Económico y Social, la OIT mantiene algo que algunos hemos venido defendiendo hace tiempo, que el descenso salarial, en buena medida, ‘lejos de reducir los precios e incrementar así la competitividad, PARA ENGROSAR LOS EXCEDENTES EMPRESARIALES’ ha ido. Además, poca competitividad se puede ganar si todos los países aplican la misma política.

No obstante, lo que esta política sí ha generado es un incremento del paro (AL FACILITAR LOS DESPIDOS) y la reducción de la demanda, lo que impide la reactivación de la actividad económica. Fundamentar el crecimiento únicamente en el sector exterior conduce a la debacle económica, sobre todo cuando todas las economías pretenden seguir la misma estrategia…

J. F. Martín Seco (Contrapunto, 16/10/14)

Las cosas no siempre son como se nos dicen. Por poner un ejemplo:

EliminarHoy LOS ESPAÑOLES TRABAJAN CASI 300 HORAS AL AÑO MÁS QUE LOS ALEMANES, según datos de la OCDE recogidos por el Instituto de Estudios Económicos (IEE) en una nota de prensa.

En concreto, en España se contabilizaron 1.665 horas de trabajo en 2013, unas 100 menos que el promedio de la OCDE (1.770 horas), pero más que en Alemania (1.388) y Francia (1.489).

En la mayoría de naciones de la Unión Europea las horas trabajadas al año están por debajo de la media de la OCDE, mientras Chile, Grecia, Corea y México superan las 2.000 horas anuales.

México ocupa el primer lugar con un total de 2.237 horas, seguido de Corea (2.163 horas), Grecia (2.037 horas) y Chile (2.015 horas). Rusia se sitúa en 1.980 horas anuales, mientras que Polonia alcanza una cifra de 1.918.

Por su parte, Hungría Estonia e Irlanda superan las 1.800 horas, mientras que en Estados Unidos el número de horas al año llega a 1.788 y en la República Checa suma 1.772.

Por debajo de la media se sitúan Italia y Portugal, con más de 1.700 horas y Japón, con 1.735 horas. El Reino Unido se queda por debajo con 1.669, mientras que Finlandia suma 1.666 horas.

España, por su parte, contabilizó 1.665 horas en 2013, unas 100 menos que el promedio, pero unas 280 horas más que los holandeses y los alemanes. Luxemburgo, Austria y Suecia superan las 1.600 horas.

Por debajo de ese umbral pero por encima de las 1.500 horas están Suiza, Bélgica y Eslovenia, mientras que Francia, Dinamarca y Noruega se quedan cerca de las 1.400 horas. Alemania (1.388) y los Países Bajos (1.380) son las naciones de la OCDE donde menos horas se trabaja al año...

( ¡Algo tiene que ver todo esto en el MENOR PODER ADQUISITIVO de nuestras gentes laboriosas!, ¿no? )

.